Dans un contexte de diminution de salaires réels due à une inflation galopante, l’institution de nouvelles taxes ne peut que causer un mécontentement. C’est ce que pense Zacharia Zabsonré, économiste-fiscaliste, enseignant à l’Ecole nationale des régies financières. D’après lui, il aurait fallu prouver l’insuffisance de ressources suite à l’application correcte et rigoureuse des dispositions fiscales existantes, avant d’envisager l’institution d’une quelconque nouvelle taxe. Dans cette lettre ouverte au président de la Transition, il s’en explique et fait des propositions.

Excellence Monsieur le président de la transition,

Sur un échantillon aléatoire de quarante personnes, environs soixante-dix-sept virgule cinq pourcent (77,5%) des Burkinabé réagissent contre l’institution des taxes sur les services de téléphonie, sur le réabonnement au niveau des télévisions privées et sur la cession des terrains hors lotissement. Seulement 22,5% sont favorables pour ces nouvelles taxes. Cette réaction négative est la preuve que l’effort fiscal des Burkinabé a atteint son niveau culminant. Ce qui vous interpelle à un meilleur arbitrage entre le besoin crucial de ressources pour l’effort de guerre et le faible niveau d’effort fiscal des Burkinabé afin d’éviter une probable révolte fiscale.

Il est vrai que les impôts sont le principal moyen par lequel les gouvernements financent leurs activités. Ils offrent une méthode meilleure que l’endettement pour lever des fonds publics en cas d’urgence. Toutefois, ils impactent le bien-être global à travers le Produit Intérieur Brut (PIB). D’abord, ils modifient le désir marginal de l’argent des personnes imposées. Puisqu’on lui enlève une partie de son revenu, la dernière unité de revenu qui lui reste sera plus désirée que la dernière unité de revenu qui lui aurait été laissée s’il n’y avait pas eu d’impôt.

Cependant, la dernière unité d’effort qu’il consacre au travail ne l’affectera pas différemment. Par conséquent, il aura tendance à travailler plus et à contribuer plus à la richesse nationale. Cette tendance peut être forte du point de vue d’une courte période, lorsque de lourdes taxes sont soudainement imposées. En outre, il est possible de répondre à l’impôt en économisant moins ou en vendant du capital. Par ailleurs, l’augmentation des impôts et la réduction des services publics actuels se traduisent principalement par une réduction de la consommation privée. Ce qui pèsera principalement sur l’investissement privé (Musgrave et Musgrave, 1989).

De façon générale, l’imposition fera en sorte que les gens qui vivent et travaillent au moment où les dépenses sont engagées, contracteront leur consommation et augmenteront leurs efforts de production dans une plus grande mesure qu’ils ne le feraient en absence d’imposition. En d’autres termes, l’investissement futur est amélioré au prix d’un fardeau fiscal accru au moment présent. Il est possible de soutenir qu’une amélioration de la richesse engendrée par ces moyens n’est pas une amélioration en fin de compte, mais implique vraiment dans l’ensemble un préjudice au bien-être économique. D’une part, les systèmes fiscaux ont un impact important sur les décisions d’investissement et d’autre part, des recettes fiscales plus élevées sont importantes pour réduire la dépendance à l’égard de l’aide.

Quel arbitrage faut-il faire alors entre les besoins financiers pour l’effort de guerre et l’effort fiscal au Burkina Faso ? Est-il possible d’augmenter indéfiniment le niveau d’imposition dans un pays ? Une considération pertinente pour répondre à cette question est la façon dont l’effort fiscal du pays se compare à celui d’autres pays dans des circonstances similaires (Lotz et Morss, 1967). Il est donc très important d’étudier plus en profondeur le concept de performance fiscale. Par ailleurs, un régime fiscal opérationnel est essentiel pour garantir un environnement fiscal sûr, qui améliore la responsabilité des gouvernements et favorise la bonne gouvernance (Bhatia, 1996 ; Bird et al., 2008).

Par conséquent, l’analyse du potentiel imposable et de l’effort fiscal revêt un caractère primordial pour les pays comme le Burkina Faso.

Les auteurs définissent différemment le concept d’effort fiscal. Certains utilisent la perception de l’impôt en proportion du PIB pour saisir l’effort fiscal d’un pays et servir de base de comparaison des performances fiscales entre les pays (Chelliah et al. 1975 ; Tanzi, 1981). Dans ce cas, le PIB est considéré comme l’assiette imposable. Ainsi, les pays dont le ratio moyen d’impôts par rapport au PIB est le plus élevé sont ceux qui font le plus d’efforts.

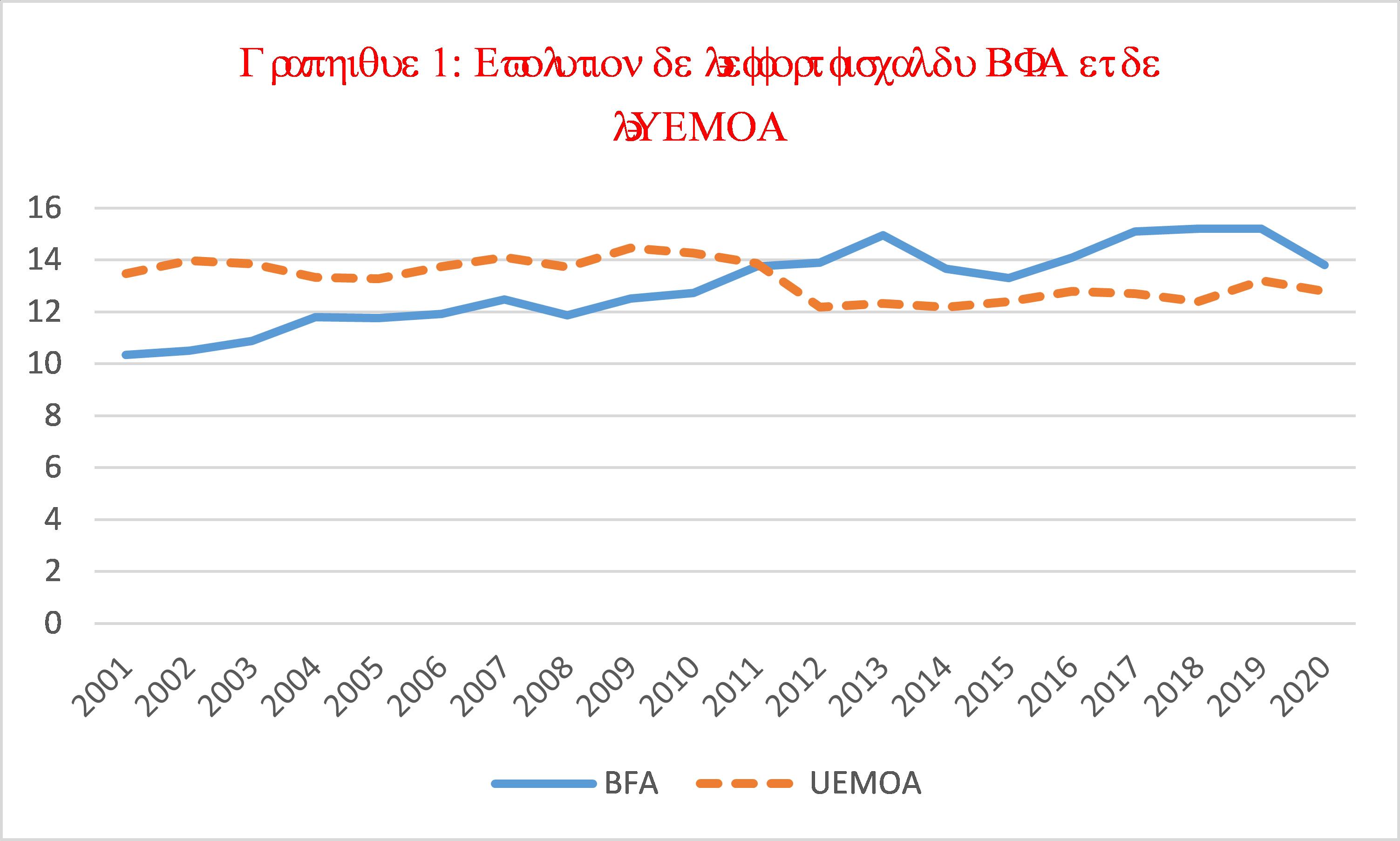

Le graphique 1 montre l’évolution de l’effort fiscal du Burkina Faso comparée à celle de la moyenne de l’UEMOA. Il ressort que de 2001 à 2020, l’effort fiscal du Burkina Faso a connu deux pics : en 2013 et en 2018. Il connait par ailleurs une chute depuis 2019. Cette baisse de l’effort fiscal ces dernières années pourrait s’expliquer par l’effet du terrorisme. De plus, on constate qu’à partir de 2011, l’effort fiscal des Burkinabé dépasse la moyenne de l’UEMOA. Ce qui montre qu’ils tentent autant que possible de s’acquitter de leurs obligations fiscales.

Langford et Ohlenburg (2016) définissent l’effort fiscal comme la mesure dans laquelle les recettes fiscales réelles atteignent le potentiel imposable exprimé en proportion du PIB. Cet effort reflète non seulement les choix stratégiques, mais aussi l’inefficacité de l’application des politiques. En effet, la taxation suppose l’application stricte et rigoureuse des dispositions fiscales existante afin de faire payer le juste impôt à chacun. Ce qui aurait contraint tous ceux qui trainent des dettes fiscales à s’en acquitter sans délais.

De plus, les opérateurs économiques inciviques qui bénéficiaient de couvertures politiques seraient contraints de mettre se mettre fiscalement à jour. La taxation peut aussi consister à agir intelligemment sur l’assiette fiscale sans augmenter les taux marginaux d’imposition ni instituer de nouvelles taxes. Il s’agit d’actionner les ressorts de la croissance économique en vue d’augmenter le Produit intérieur brut (PIB) considéré comme l’assiette imposable au niveau national. Plus le PIB s’accroît, plus grande sera l’assiette imposable et l’Etat engrangerait plus de recettes fiscales, avec les mêmes taux marginaux d’imposition. Il faut donc agir sur les agrégats macroéconomiques comme la consommation, l’investissement et l’efficacité marginale du capital (Keynes, 1936).

Une troisième catégorie de chercheurs désignent l’effort fiscal comme le rapport entre les recettes fiscales réelles et le potentiel fiscal (McNabb et al, 2021 ; USAID, 2021 ; Kawadia et Suryawanshi, 2021). Dans ce cas, la valeur de 1 est utilisée comme point de référence pour l’effort fiscal. Un coefficient de 1 représente l’efficacité parfaite de l’État dans la réalisation de son potentiel fiscal alors qu’un coefficient de zéro indique que l’État est parfaitement inefficace dans la réalisation de son potentiel fiscal. Un effort fiscal est élevé lorsque l’indice est supérieur à 1, ce qui implique que le pays en question utilise bien son assiette fiscale pour augmenter les recettes fiscales. Par contre, un ratio inférieur à 1 indique que le pays n’utilise pas pleinement sa capacité imposable (Piancastelli et Thirlwall, 2020).

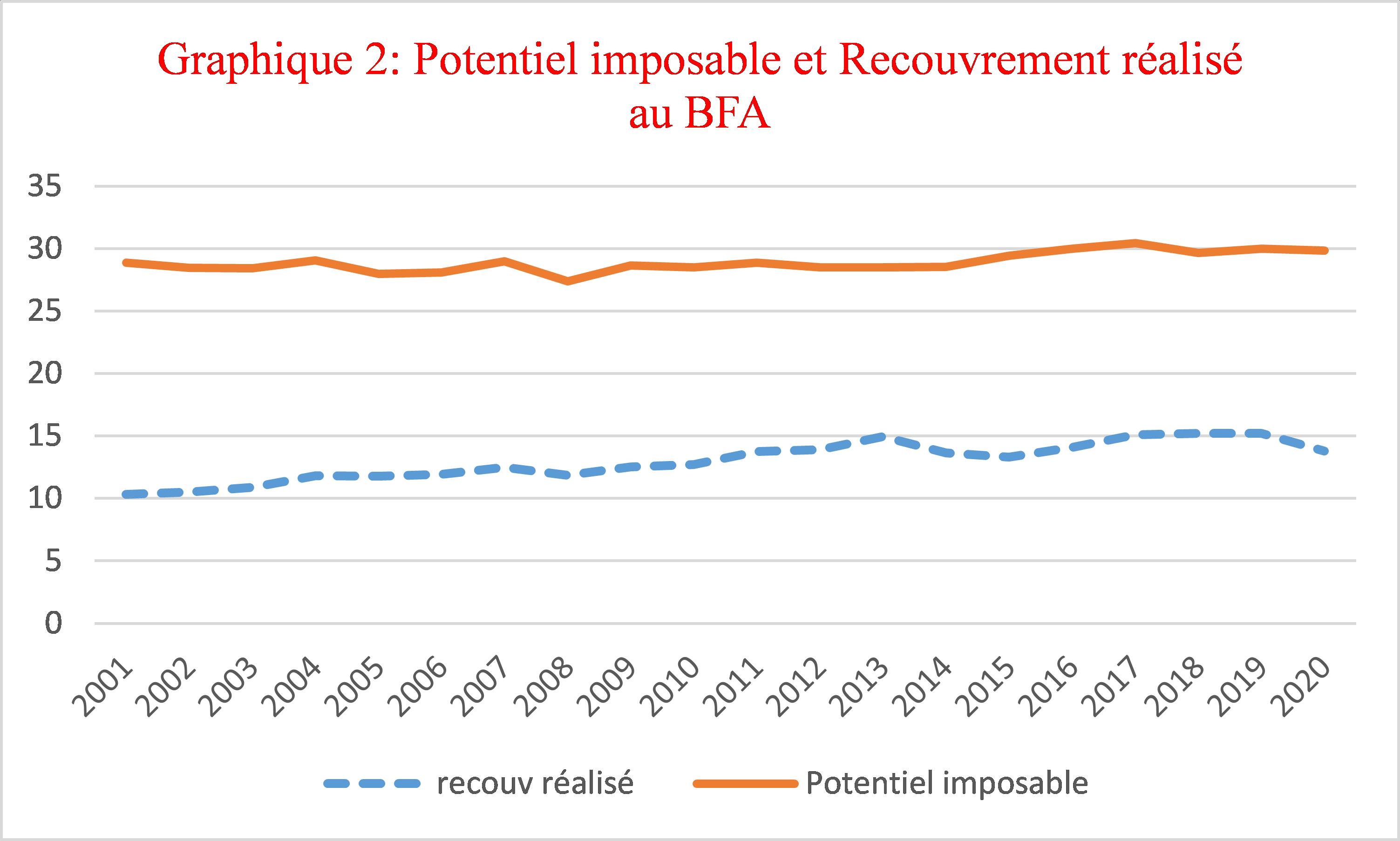

Le graphique 2 compare le potentiel imposable au recouvrement réalisé par l’administration fiscale burkinabé au cours de la période 2001-2020. Il révèle que les pics de potentiel imposable (2004, 2007 et 2017) n’ont toujours pas coïncidé avec des pics de recouvrement réel sur le terrain. De plus, l’administration fiscale burkinabé a toujours opéré très en dessous du potentiel imposable. Elle recouvre à peine 50% du potentiel imposable. Au moment où l’administration fiscale a de la peine à recouvrer 50% du potentiel imposable, est-il nécessaire d’instituer de nouvelles taxes ? Qu’est ce qui peut expliquer cette incapacité ? Est-elle imputable à l’inefficacité de l’administration fiscale ou à l’incivisme des contribuables ? Les pics de recouvrement réel (2013 et 2018) nous mettent sur la piste de l’inefficacité de l’administration fiscale. En effet, les années de meilleurs niveaux de recouvrement renvoient aux leaderships des DG Filga SAWADOGO et Moumouni LOUGUE.

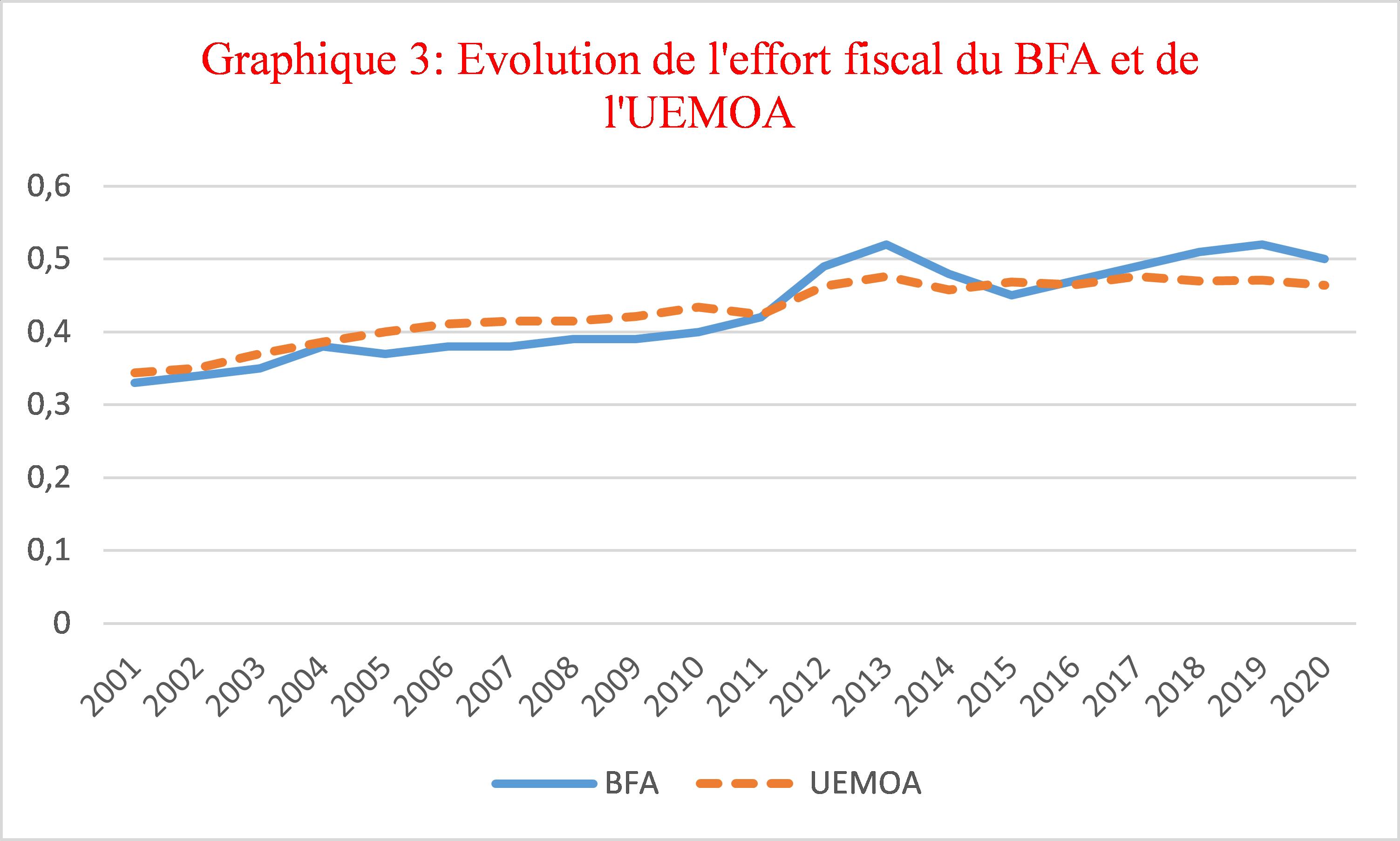

Le grand écart entre le potentiel imposable et l’imposition réel pourrait s’expliquer par la présence de niches fiscales, les nombreuses exonérations surtout en matière de Taxe sur la Valeur Ajoutée (TVA) et d’impôts sur les bénéfices des sociétés (IS). Un parcours du code des impôts en vigueur suscite des interrogations : toutes ses dispositions fiscales sont-elles correctement appliquées ? Vu la potentiel imposable en matière d’Impôts sur les Revenus Fonciers (IRF) et en matière de Contribution Foncière (CF) pour ne citer que ces deux impôts, rien qu’à Ouagadougou, la question vaut la peine d’être posée. Le graphique 3 donne l’évolution de l’effort fiscal selon les définitions de McNabb et al, (2021), USAID, (2021) et Kawadia et Suryawanshi, (2021).

Les données montrent que les indices d’effort fiscal élevés apparaissent en 2013 et 2019. A partir de 2019, l’indice d’effort fiscal des burkinabé reste au-dessus de la moyenne de l’UEMOA, mais révèle une allure descendante. Ce qui peut s’expliquer par les effets combinés et du terrorisme, et de la COVID-19. Le nombre trop élevé d’impôts supportés par le contribuable burkinabé pourrait également expliquer cette baisse de l’indice d’effort fiscal. Lorsqu’on analyse les impôts déjà supportés par le Burkinabé qui n’a que le salaire comme seul revenu, on a tendance à lui donner raison aux 77,5% de Burkinabé qui considèrent les nouvelles taxes comme une surtaxation. Tenez-vous bien, un salarié burkinabé n’a pas moins de dix impôts et/ou taxes à payer. Sans être exhaustif, il s’agit de :

1- IUTS : Impôts Unique sur Traitement et Salaires

2- Retenue pour effort de guerre (consentement volontaire mais réduit le salaire)

3- Contribution pour PDI (don volontaire mais réduit le salaire)

4- TVA : Taxe sur la Valeur Ajoutée

5- TPP : Taxe sur les Produits Pétroliers

6- TR : Taxe de Résidence

7- TVM : Taxe sur les Véhicules à Moteur

8- DM : Droit de Mutation de terrain

9- CF : Contribution Foncière

10- TSB : Taxe sur les Boissons

Une telle liste d’impôts dans un contexte de diminution de salaire réel dû à une inflation galopante ne peut que causer un mécontentement à l’annonce de nouvelles taxes. Il aurait fallu prouver l’insuffisance de ressources suite à l’application correcte et rigoureuse des dispositions fiscales existantes, avant d’envisager l’institution d’une quelconque nouvelle taxe. En effet, tout ce qui est lié à l’impôt est très sensible du fait qu’il réduit le pouvoir d’achat des citoyens. Pour donc tenir compte de la détérioration du niveau d’effort fiscal des burkinabés qui s’explique par la morosité économique, le terrorisme et l’inflation, le gouvernement doit veiller à :

– Appliquer intégralement et correctement les dispositions fiscales existantes en recouvrant effectivement tous les impôts ;

– Exploiter la coopération internationale au profit des populations burkinabé actuellement terrorisées ;

– Supprimer certaines exonérations fiscales afin de tendre vers une justice fiscale acceptable ;

– Annuler les avantages fiscaux accordés par le code des investissements qui ne profitent qu’aux riches ;

– Annuler les avantages fiscaux au profit des sociétés minières qui ne sont pas des entreprises nécessiteuses ;

– Relancer l’activité économique afin qu’elle génère des bénéfices et des revenus imposables plus consistants.

Drs Zacharia ZABSONRE, économiste-fiscaliste, enseignant à l’ENAREF. zabsonrezacharia2022@gmail.com.