Littérature : Auguste N. Ouédraogo s’intéresse à « L’Elaboration du manuel de procédures à valeur ajoutée »

1. Auteur.

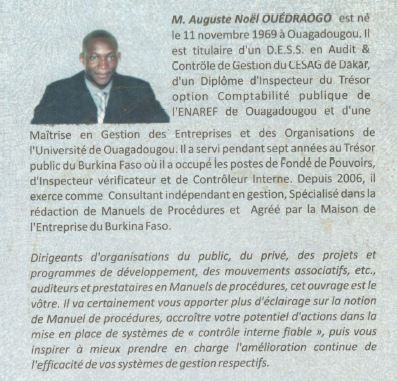

M. OUEDRAOGO Auguste Noël est né le 11 novembre 1969 à Ouagadougou. Il a d’abord exercé dans la fonction publique du Burkina en qualité d’Inspecteur du Trésor où il a occupé les postes de Fondé de Pouvoirs, d’Inspecteur Vérificateur et de Contrôleur Interne. Depuis 2006 il est Consultant indépendant en gestion, spécialisé dans l’élaboration de Manuels de procédures. Il est titulaire d’une Maîtrise en Sciences de Gestion des Entreprises et Organisations de l’Université de Ouagadougou et d’un DESS en Audit et Contrôle de gestion du CESAG de Dakar.

1. Œuvre.

C’est une œuvre édité par la Mutuelle pour l’Union et la Solidarité des Ecrivains (MUSE) et achevée d’imprimée en janvier 2013 sur les presses de l’imprimerie Les Presses Africaines. C’est un ouvrage de 150 pages présenté au format A5. Il est à classer dans le registre des ouvrages de gestion. L’ouvrage est préfacé par M. Paulin OUEDRAOGO, bien connu dans le milieu de l’expertise comptable pour avoir été le Premier Expert Comptable diplômé du Burkina, Premier président de l’Ordre des Experts Comptables et Comptables Agrées du Burkina, actuellement Associé Gérant du Cabinet CDEC-International, Président d’honneur de l’Ordre des Experts Comptables du Burkina et Vice-président du Conseil Comptable Ouest Africain (CCOA).

L’ouvrage est structuré en trois chapitres et une annexe. Le premier chapitre donne la définition et le rôle d’un Manuel de Procédures à Valeur Ajoutée. Le second traite de la démarche d’élaboration de ce Manuel de Procédures. Le troisième chapitre est consacré aux formations dispensées dans le cadre du Manuel à Valeur ajoutée. L’annexe comporte trois séries d’outils employés pour concevoir un Manuel à Valeur Ajoutée : Les outils de l’état des lieux, les outils du diagnostic organisationnel et les outils relatifs au Manuel.

2. Public cible.

L’ouvrage est destiné en premier ressort à tout dirigeant d’entreprise et d’organisation. Pour eux, il peut constituer un référentiel sur la base duquel ils s’appuieront pour par exemple exiger un certain travail surtout en matière d’élaboration de manuel de procédures. Il est important de signaler que l’ouvrage vient combler un vide car il n’est pas courant d’en trouver sur le marché qui traite de la question de l’élaboration de manuels de procédures. L’ouvrage peut également être utile aux étudiants en gestion, aux prestataires en manuels de procédures, aux spécialistes du contrôle interne et, de manière générale, à tous ceux qui sont à la recherche d’instruments pour formaliser leur système de gestion.

L’ouvrage est destiné en premier ressort à tout dirigeant d’entreprise et d’organisation. Pour eux, il peut constituer un référentiel sur la base duquel ils s’appuieront pour par exemple exiger un certain travail surtout en matière d’élaboration de manuel de procédures. Il est important de signaler que l’ouvrage vient combler un vide car il n’est pas courant d’en trouver sur le marché qui traite de la question de l’élaboration de manuels de procédures. L’ouvrage peut également être utile aux étudiants en gestion, aux prestataires en manuels de procédures, aux spécialistes du contrôle interne et, de manière générale, à tous ceux qui sont à la recherche d’instruments pour formaliser leur système de gestion.

3. Utilité de l’œuvre.

En se référent à ce qui est dit en introduction générale de l’ouvrage (page 11), on peut constater que des législateurs (au plan sous régional et au plan national) se sont intéressés à la manière dont nos entreprises sont gérées pour recommander à tout dirigeant de mettre en place des systèmes de gestion formel. Une chose est de recommander, mais comment procède-t-on concrètement, puisse que les législateurs n’ont pas indiqué une démarche à suivre.

Dans le contexte africain où le plus souvent la culture de l’oralité domine et se manifeste même dans le mode de gestion des entreprises, respecter les dispositions de ces législateurs sans porter atteinte à l’efficacité de la gestion de chaque entreprise peut s’avérer problématique pour bon nombre de dirigeants. Ainsi, en plus de combler un vide comme il est dit tantôt, l’ouvrage offre une opportunité de respecter les règlements en indiquant une voie à suivre.

4. Intérêt du formalisme pour nos entreprises et organisations.

De notre point de vue, le formalisme dans les entreprises est important et nécessaire pour trois (3) raisons essentielles :

• La première raison c’est qu’il permet de satisfaire aux besoins d’informations de gestion des Dirigeants. En effet, un formalisme judicieux des systèmes de gestion permet aux dirigeants d’avoir une certaine assurance sur la situation de la marche de leurs affaires ; Il permet également d’informer sur les conséquences possibles des décisions de gestion.

• La deuxième raison est l’obligation faite à chaque organisation de fournir périodiquement des informations de gestion à l’endroit notamment des détenteurs du capital et des autorités administratives locales. A ce propos, il est possible de ce référer à une disposition du Traité portant Organisation pour l’Harmonisation en Afrique du Droit des Affaires (OHADA) : Selon l’article 138 dudit traité, « le gérant ou le conseil d’administration, selon le cas, établit un rapport de gestion dans lequel il expose la situation de la société durant l’année écoulée, son évolution prévisible et, en particulier, les perspectives de continuation de l’activité, l’évolution de la situation de trésorerie et le plan de financement ». D’où, selon nous, la nécessité d’entretenir dans chacune de nos entreprises un système d’information de gestion fiable (formel).

• Enfin, la troisième raison est que le formalisme facilite tous les types de contrôles possibles. Cela améliore du même coup la crédibilité de nos entreprises et offre de meilleures perspectives pour les transitions à opérer au niveau des organes de gestion ou au niveau des instances de propriétés de nos entreprises.

Pour appuyer notre propos sur la nécessité d’entretenir un certain degré de formalisme dans nos entreprises, il nous plait de rappeler que lors d’une conférence organisée par la Banque Africaine de Développement (BAD) , son Chef de Division des Institutions Financières a indiqué que les contraintes des PME et PMI en Afrique ne sont pas seulement l’accès au crédit ; Elles présentent également des « insuffisances en matière de qualité de la gestion ». Et nos PME et PMI ne profitent pas assez de la libéralisation et de la mondialisation des marchés du fait de cette situation.

Ses insuffisances, selon nous, s’expliquent en partie par l’inadaptation de leurs modèles de management d’inspiration étrangère, aux réalités culturelles africaines. Un bon système de gestion produit nécessairement des performances et suscite la confiance des partenaires. Par contre, un mauvais système est sujet à des risques dont les conséquences sont sources de problèmes pour l’entreprise. Nos PME et PMI ont donc intérêt à adopter des pratiques de gestion orthodoxes. Le financier (ou le banquier) ne va consentir à donner son argent que s’il a confiance en l’entrepreneur et/ou à son système de gestion. Dans un contexte économique de plus en plus libéral, où les marchés nationaux s’ouvrent d’avantage à l’extérieur, il nous parait impérieux qu’elles relèvent la qualité de leur gestion si elles veulent survivre et se développer.

Les insuffisances en matière de gestion de nos entreprises étant reconnu, les mesures pouvant être adoptées pour améliorer cette situation sont diverses et de différentes natures. Pour notre part, nous nous sommes intéressés à celles qui consistent à formaliser les règles du jeu dans nos entreprises, gages de leurs succès futurs. Vous le savez sans doute, le Manuel de procédures est habituellement considéré comme l’outil qui compile les règles de gestion dans les organisations. Nous l’avons donc adopté comme la voie par excellence pour introduire le formalisme dans les PME & PMI. Toutefois, nous proposons un produit singulier et complet qui va intégralement et systématiquement améliorer le fonctionnement des PME & PMI. Ce produit là, nous l’avons dénommé « Manuel de procédures à Valeur Ajoutée ». Il pourra être taillé sur mesure pour chaque entreprise, et procurera à chacune d’elle des performances continues et durables, et un certain confort pour accélérer leur croissance.

5. Aperçu sur la démarche proposée.

L’ouvrage propose un guide théorique pour élaborer en intégralité et de manière cohérente, des règles formelles pour la conduite efficace des entreprises et organisations. Il présente une démarche singulière et invariable qui comprend quatre (4) principales phases :

L’ouvrage propose un guide théorique pour élaborer en intégralité et de manière cohérente, des règles formelles pour la conduite efficace des entreprises et organisations. Il présente une démarche singulière et invariable qui comprend quatre (4) principales phases :

• Phase I : La réalisation de l’état des lieux de la structure ;

• Phase II : Le diagnostic organisationnel ;

• Phase III : La conception et la restitution du manuel ;

• Phase IV : Le suivi de la mise en œuvre des dispositions du Manuel.

L’idée de base qui sous-tend la démarche pourrait être résumée en ceci : elle appréhende de manière globale la problématique de l’introduction du formalisme dans une organisation, tout en favorisant le respect des trois (3) contraintes suivantes :

• La conformité des pratiques avec les lois et règlements en vigueur ;

• L’atteinte de l’optimum dans la réalisation de toutes les opérations ;

• La conformité des pratiques avec les meilleures en matière de gestion.

A travers cette démarche, l’ambition est de fournir à chaque organisation, dans son intégralité, de manière cohérente et formelle, le modèle par lequel il va fonctionner efficacement. Sa mise en œuvre va procurer d’excellents outils dans tous les compartiments de gestion de l’entreprise. Pour les Managers, l’une des conséquences sera une meilleure emprise sur l’état réel de marche de leur structure et suffisamment d’informations pertinentes pour les prises de décisions.

6. Source de la Valeur Ajoutée.

En comptabilité, la Valeur Ajoutée désigne une grandeur qui mesure l’enrichissement d’une entreprise au cours d’une année. C’est cette richesse dégagée qui est redistribuée aux facteurs de production : le personnel, les financiers et les actionnaires notamment ; L’importance que chacun d’eux accordera à cet apport financier déterminera son degré de motivation à continuer pour le développement de l’entreprise. Il est vrai que la Valeur Ajoutée créée par une entreprise traduit un résultat passé, une conséquence de la dynamique de l’entreprise. Mais il convient de souligner que cette richesse peut être compromise et la prospérité de l’entreprise remise en cause si, en elle-même, l’entreprise ne comporte pas ou ne s’appui pas sur des « inducteurs de valeurs ajoutée ». Nous avons classé les facteurs (en interne) pouvant empêcher une entreprise de s’enrichir et de prospérer en trois (3) groupes :

• La méconnaissance des meilleures pratiques ;

• La non observation des meilleures pratiques et ;

• Les mauvais comportements du chef d’entreprise.

a) De la méconnaissance des meilleures pratiques.

En matière de gestion, les meilleures pratiques sont les activités qui sont menées au sein de l’entreprise conformément aux lois et règlements en vigueur. Pour une opération donnée, la meilleure pratique doit également apporter trois choses à l’entreprise : l’efficacité, l’efficience et l’économie. Par exemple, la méconnaissance des principes de gestion d’une entreprise, la méconnaissance des règles comptables et financières, de la fiscalité nationale, du code du travail, de la règlementation sur les achats publics, etc, sont autant de facteurs qui exposent une entreprise à des risques. Ne connaissant pas la pratique idoine, il est donc quasi impossible au personnel de la mettre en œuvre comme il se doit. La manifestation des risques se traduit par des déperditions financières et/ou la compromission de la survie de l’entreprise.

b) De la non observation des meilleures pratiques.

Dans ce cas de figure, les bonnes pratiques sont connues et peut être même érigées en règles écrites ; Cependant, elles ne sont pas mise en œuvre par le personnel. Il se pose ici le problème de la pratique du contrôle interne au sein de l’entreprise. Et une entreprise qui, comme on le dit souvent n’est pas « sous contrôle », ne possède pas une réelle capacité pour améliorer durablement ses performances.

c) Des mauvais comportements du Chef d’entreprise.

Ne pas respecter les règles du jeu, afficher le sentiment d’un laissé aller, ne pas se préoccuper de la qualité et de la compétence sont des comportements néfastes qui ont des répercutions négatives sur les aptitudes d’une entreprise à créer des richesses et à se maintenir sur le marché. C’est la survie de l’entreprise qui se trouve ici directement menacée car provoqués par des comportements néfastes de celui qui est le garant des bonnes pratiques.

Ces trois facteurs de risques, sources d’appauvrissement des entreprises, ont été pris en compte dans la conception de la démarche d’élaboration du Manuel de procédures à valeur ajoutée. En effet, à la lecture de la technique utilisée et au vue des outils employés on peut facilement se rendre compte que c’est une démarche capable de réaliser ce qui suit :

• Révéler les meilleures pratiques aux entreprises ;

• Restaurer un système de contrôle interne fiable ;

• Favoriser une prise en charge adéquate du nouveau dispositif de gestion.

La conjugaison de ces effets aura nécessairement une influence positive significative sur les inducteurs de la performance au sein de l’entreprise et provoquer son enrichissement et sa croissance.

En définitive, on peut retenir que c’est dans l’optique de la conception du model de fonctionnement optimal pour chaque entreprise que la démarche d’élaboration du Manuel de procédures à valeur ajoutée a été conçue.

7. Les autres démarches ne sont-elles pas porteuses de Valeur Ajoutée ?

C’est ici pour nous l’occasion de rappeler qu’en principe, toute mission effectuée convenablement au profit d’une entreprise doit, en toute logique, être porteuse d’améliorations pour l’entreprise. Cela est du reste une exigence des normes internationales en matière de conseils aux entreprises. Nous ne nions donc pas le fait que les Prestataires en Manuel, par leur travail, apportent quelque chose de bien aux entreprises. C’est certainement de cette valeur ajoutée dont il est le plus souvent question dans les missions d’Audit. En effet, il est le plus souvent recommandé aux Auditeurs, d’être consciencieux dans les missions qu’ils effectuent afin que leur passage soit sans contestation profitable pour les bénéficiaires.

Nous, nous allons au-delà du bien faire son travail pour dire que notre démarche, est porteuse de vecteurs qui ont une influence positive significative sur les leviers de la performance des entreprises et organisations. La variété d’outils utilisés pour mettre en œuvre la démarche, témoigne d’un entêtement à dénicher de manière objective, complète et cohérente, les meilleurs instruments de gestion au profil des dirigeants d’entreprise et d’organisation. Nous ne faisons pas un manuel pour le faire, nous le faisons dans le souci de doter l’entreprise ou l’organisation du model de fonctionnement formel optimal qui soit. C’est le défi à relever. C’est pourquoi nous avons singularisé le produit en lui donnant ce nom : « l’élaboration du Manuel de procédures à valeur ajoutée ».

8. Disponibilité de l’ouvrage

Au Burkina Faso, l’ouvrage est disponible dans toutes les librairies de la place. Il est également disponible à Dakar au Sénégal (Librairie Claire Afrique), à Abidjan en Côte d’Ivoire (Librairie ALEPH) et bientôt sous version électronique.

9. Mot de la fin.

Pour terminer notre propos, il convient de rappeler que nous sommes parmi les précurseurs qui, dans le domaine, présente au large public les caractéristiques et les outils de production de notre produit. Mais à travers la parution de cet ouvrage, nous ne prétendons pas avoir réalisé quelque chose de parfait. Nous avons surtout voulu qu’à travers nos insuffisances qui y apparaîtront certainement, des personnes puissent s’en inspirer pour révéler la perfection pour le plus grand bonheur de nos dirigeants d’entreprises et d’organisations.

Vos commentaires

1. Le 25 mars 2015 à 19:21, par Ranini En réponse à : Littérature : Auguste N. Ouédraogo s’intéresse à « L’Elaboration du manuel de procédures à valeur ajoutée »

Très bon document à exploiter pour l’élaboration du manuel de procédures indispensable de nos jours pour une gestion saine de l’entreprise !

Le 22 janvier 2018 à 14:06, par Dofere En réponse à : Littérature : Auguste N. Ouédraogo s’intéresse à « L’Elaboration du manuel de procédures à valeur ajoutée »

Bonjour Monsieur Auguste N. Ouédraogo , je suis en Côte d’Ivoire et j’aimerais acheter votre livre. Merci de me donner si possible un point de vente sur Abidjan.

2. Le 26 mars 2015 à 07:22, par ferdinand Tiendrebeogo En réponse à : Littérature : Auguste N. Ouédraogo s’intéresse à « L’Elaboration du manuel de procédures à valeur ajoutée »

Toutes mes félicitations. Tu viens de nous montrer que c’est un devoir pour chacun de nous de partager ce qu’il a avec les autres pour accélérer le développement du monde par la multiplications des bonnes pratiques. Merci pour ton initiative, merci pour ta générosité et merci pour ta grande contribution. Que Dieu te guide les pas et te donne une bonne santé afin que tu puisses continuer à partager tes belles expériences.

3. Le 26 mars 2015 à 09:54, par Timbo En réponse à : Littérature : Auguste N. Ouédraogo s’intéresse à « L’Elaboration du manuel de procédures à valeur ajoutée »

Très bon travail, dommage que les burkinabè qui le peuvent dans leur grande majorité n’aiment pas lire ; ils y auraient gagné énormément. C’est une grande contribution concrète qui vaut plus que l’exhibition de PhD et autres master dont sont friands certains. Bon courage cher promotionnaire de la FASEG.

4. Le 26 mars 2015 à 15:18, par rouamba alain En réponse à : Littérature : Auguste N. Ouédraogo s’intéresse à « L’Elaboration du manuel de procédures à valeur ajoutée »

Félicitations grand frère.bon vent et que Dieu bénisse cette oeuvre de belle facture.Persévère dans ce que tu fais et essaie de partager ces connaissances à travers des conférences-débats ou tu te feras aussi mieux connaitre par un grand nombre.Alain.

5. Le 27 mars 2015 à 16:22 En réponse à : Littérature : Auguste N. Ouédraogo s’intéresse à « L’Elaboration du manuel de procédures à valeur ajoutée »

waouh ! courage mon frere Auguste.

Une personne qui te connait bien.

Tchiao

6. Le 5 mai 2016 à 18:14, par sam En réponse à : Littérature : Auguste N. Ouédraogo s’intéresse à « L’Elaboration du manuel de procédures à valeur ajoutée »

Mr Ouédraogo votre manuel est parfait, vraiment félicitation !!!! ce manuel est guide pour toute les entreprises.

7. Le 19 mai 2016 à 10:16, par Toubabou Zongo En réponse à : Littérature : Auguste N. Ouédraogo s’intéresse à « L’Elaboration du manuel de procédures à valeur ajoutée »

Félicitation l’auteur

8. Le 19 septembre 2017 à 12:28, par oumou salama seydi En réponse à : Littérature : Auguste N. Ouédraogo s’intéresse à « L’Elaboration du manuel de procédures à valeur ajoutée »

comment acheter ce livre quelles sont les conditions de vente . comment se présente le livre

9. Le 12 février 2018 à 17:47, par Thomas Dakin En réponse à : Littérature : Auguste N. Ouédraogo s’intéresse à « L’Elaboration du manuel de procédures à valeur ajoutée »

Félicitations à l’auteur pour la référence qu’il laisse à la postérité. Ceci est un ouvrage de vulgarisation qui servira aux experts à renforcer leurs capacités et aux novices à être initiés. Bravo à M. Ouédraogo !

10. Le 19 janvier 2019 à 23:44, par Alou En réponse à : Littérature : Auguste N. Ouédraogo s’intéresse à « L’Elaboration du manuel de procédures à valeur ajoutée »

Un document très pratique auquel j’ai recours fréquemment pour m’orienter dans mes travaux au sein de l’institution de contrôle des finances publiques où je travaille. Merci mon frère !!!